立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘考院

作家:IPO再融资组/图灵

3月19日,东北证券发布《2026年面向专科投资者公开采行短期公司债券(第一期)刊行成果公告》,不息2026年以来粗俗发债的节拍。

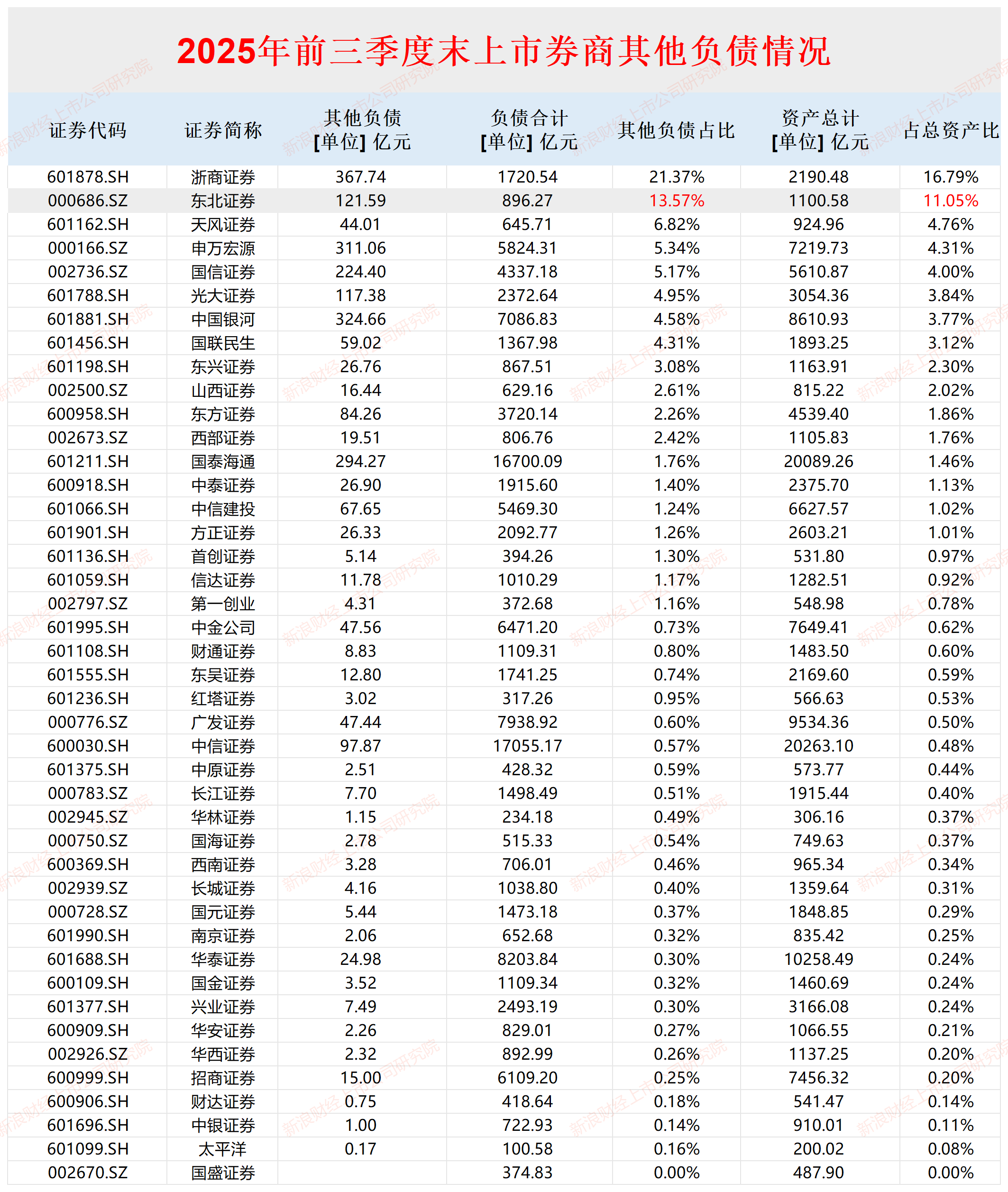

结果2025年前三季度末,东北证券其他欠债占总欠债、占总资产的比例在43家纯证券业务上市券商中名按序二,仅低于浙商证券。东北证券其他欠债金额占比较高一个原因是,公司将次级债(非永续)列至其他欠债。东北证券近期刊行的次级债的利率,高于许多券商,这是否与公司“债务期限偏短”及“合规与风险限制方面需合手续加强”等相干值得和顺。

结果现在,东北证券储备的A股IPO方式仅有1个——上海永超新材料科技股份有限公司(永超新材),存在广泛收入证据单子问题,比如署名不竣工或缺失、单子保存不竣工、仅有署名无公章等问题,拷问司帐基础及财务内控的灵验性。东北证券存在的问题是,部剖析救性措施是在收到问询函后完成的,在讨教前是否灵验督促永超新材管束收入证据单子问题值得商榷。

次级债刊行利率偏高

wind数据知道,结果2025年前三季度末,东北证券其他欠债金额为121.59 亿元,占当期欠债总数的13.57%,占当期资产总数的比例为11.05%。上述两个占比,在43家上市券商中名按序二,仅低于浙商证券。

起原:wind

起原:wind

东北证券其他欠债金额较高一个原因是,公司将次级债(非永续)列至其他欠债。结果2025年前三季度末,公司121.59 亿元欠债中,次级债金额高达110.71亿元。

实务中,许多券商将次级债(非永续)列入到“冒失债券”司帐科目中,比如华泰证券、国皆证券等,但东北证券却将次级债(非永续)列入到“其他欠债”中。

况且,东北证券近期刊行的次级债的利率偏高。比如公司2025年12月刊行的次级债,网下预设的刊行数目占本期债券刊行鸿沟的比例为100%,即不逾越8亿元(含8亿元);最终网下内容刊行数目为6.20亿元,占本期债券规划刊行总鸿沟的77.50%,认购倍数为1.5161倍。票面利率为2.48%,债券期限 3 年。

三年期2.48%的利率并不低。近日,华泰证券2026年1月刊行的三年期次级债,刊行鸿沟为40亿元,票面利率为1.99%,显贵低于东北证券。

又比如东方金钱证券近期刊行的“26东财证券C1”期限为3年期,内容刊行鸿沟为8亿元,票面利率为1.95%。

再比如中小券商华鑫证券,本年3月份刊行的3年期次级债,内容刊行金额6.50亿元,最终票面利率为2.10%,认购倍数为2.71。无论是认购倍数,如故刊行利率,华鑫证券皆优于东北证券。

数据知道,比拟2024年底2.0%以上的利率水平,2025年年底、2026年齿首刊行的几只次级债利率有进一步下探的趋势。尤其是东方金钱、华泰证券刊行的3年期品种,垒富优配利率已低至2%以下,参预了“1时期”。

短债占比高 合规风控问题频发

佳禾资本为何东北证券次级债的利率还处于高位,低于同时刊行次级债的许多券商?从公开信息还难以得到谜底。

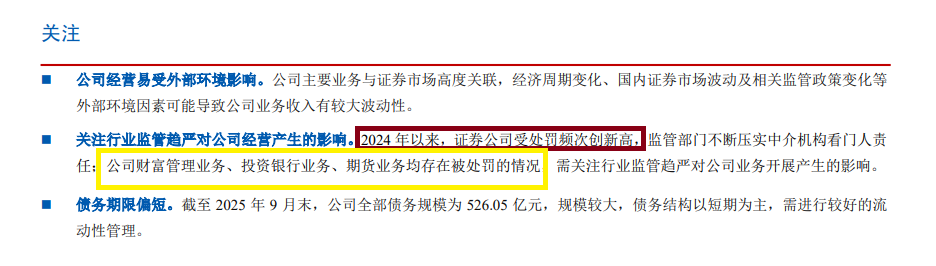

字据结结伙信在2026年2月的追踪评级阐述,东北证券债务期限偏短、债务期限偏短、2024 年以来证券公司受处罚频次改换高档问题值得和顺。

起原:结结伙信追踪评级阐述

起原:结结伙信追踪评级阐述

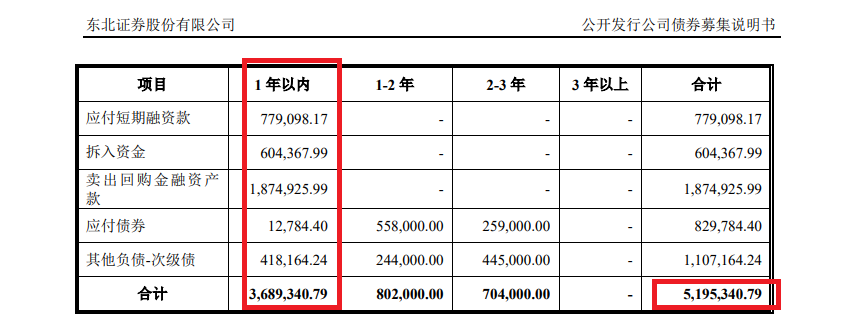

结果2025年前三季度末,东北证券沿路债务鸿沟(兼并报表)为 896.27 亿元,鸿沟较大,债务结构以短期为主。

起原:公告

起原:公告

结果2025年前三季度末,东北证券有息欠债金额为519.53亿元,其中一年内的有息欠债金额为368.93亿元,占比71%。当短期债务占比逾越70%时,公司的再融资压力将显贵增大,任何市集流动性收紧或公司信用景况变化皆可能激发再融资勤勉。

东北证券的内控合规问题更值得和顺。结结伙信在追踪评级阐述中指出:“2024 年以来,证券公司受处罚频次改换高,监管部门束缚压实中介机构看门东说念主株连;公司金钱管束业务、投资银行业务、期货业务均存在被处罚的情况,需和顺行业监管趋严对公司业务开展产生的影响。”

起原:公告

起原:公告

公开贵寓知道,自2021年12月到2025年4月,在不到4年时间里,东北证券至少收到8张监管警示函,还有两次被证监会立案,公司风控、内控、合规灵验性值得商榷。

IPO保荐“独苗”司帐基础是否薄弱待考

wind数据知道,结果2026年3月19日,东北证券储备的A股IPO方式数目仅1个(以来回所受理为尺度,不包含已刊行及已隔断方式数目),保荐的企业即是永超新材。

招股书知道,永超新材自设置以来长期专注于特种金属镀膜、功能性涂层薄膜和纳米陶瓷改性材料的研发及期骗,主要居品包括 VCM 功能薄膜、VM 真空镀膜和汽车膜等。2024年12月,永超新材北交所上市请求获受理,东北证券保荐。

永超新材的司帐基础及财务内控灵验性值得和顺。永超新材历史上存在票据找零、第三方回款、物流用度报销结算不步伐等问题,2024年还发生了因物流用度结算纠纷激发的3告状讼。

更伏击的是,永超新材收入证据依据问题径直关系到收入真确性。2022年,永超新材高达25.24%的收入对应的证据单子存在“署名或日历不竣工”的污点;2023年,这一比例仍有3.08%。2022年和2023年,差别有1.49%和0.70%的收入对应单子“保存不竣工”。2022年、2023年、2024年、2025年1-6月,“仅有署名”的收入证据单子占比差别为0.22%、19.15%、68.85%、72%,仅客户公章或授权章占比差别为57.02%、45.79%、0%、 0%;此外还存在未竣工获取客户签收单子证据收入等问题。来回所也问询到,永超新材是否存在司帐基础薄弱的情形,财务内限轨制诞生情况及运转灵验性。

表面上,在2024年12月提交IPO讨教材料之前,东北证券应已完成对永超新材阐述期(2022年、2023年、2024年1-6月)的全面尽责探访。

但从问询回应的内容不错发现,东北证券在讨教前可能灵验督促永超新材管束收入证据单子的合规性问题,因为保荐机构的许多核查责任是在讨教上市考中一轮问询后才进行的。

起原:永超新材公告

起原:永超新材公告

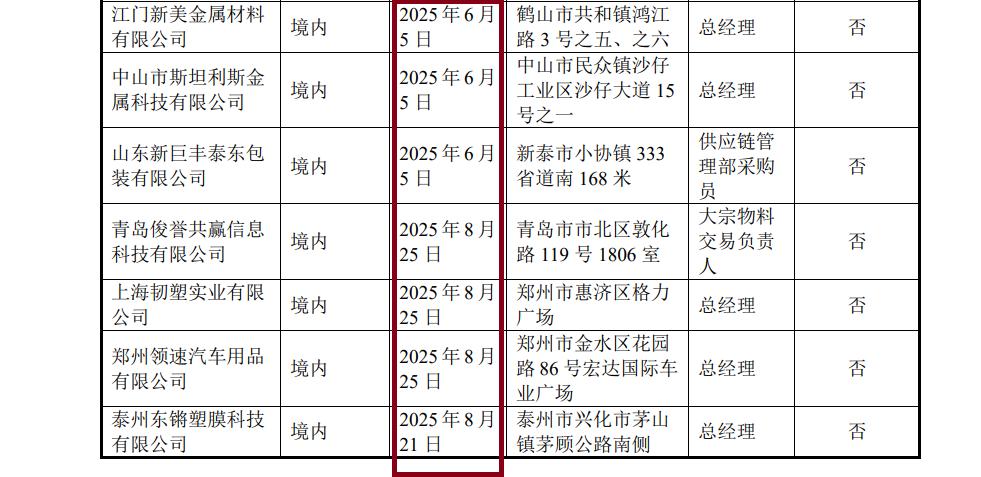

比如,东北证券对江门新好意思金属材料有限公司、中山市斯坦利斯金属科技有限公司、山东新巨丰泰东包装有限公司、青岛俊誉共赢信息科技有限公司、上海韧塑实业有限公司、郑州领速汽车用品有限公司、泰州东锵塑膜科技有限公司、河南利澳佳德买卖有限公司、泰州远舟外洋买卖有限公司、泰州中江外洋买卖有限公司等永超新材客户的访谈是发生在2025年6月之后的。

这标明,在讨教阶段,东北证券大概在一定进程上敬佩了刊行东说念主的诠释(如客户盖印历程慢、小客户管束松散等),而未将部分问题在讨教前完成透彻的算帐与步伐。

永超新材及东北证券示意,历史存在上述收入证据单子保存不竣工或缺失日历事项,公司的平常里面限制能够保证收入的真确性,公司在发现上述问题后,积极对销售相干内控历程进行优化完善,相干财务内限轨制冉冉诞生健全,未再发生上述情形,且内限轨制如故得到了一贯灵验推行,不组成司帐基础责任薄弱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:公司不雅察博星优配

广盛网配资联丰优配亿正策略闻喜策略亨达配资垒富优配提示:文章来自网络,不代表本站观点。