立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

起头:龙谈价值2023

环球好,我是龙哥。

最近财报密集线路期,有很多话题念念共享,由于需要多数的阅读财报和听电话会议,迟误了一些,但商场行情不等东说念主,医药行业出现承接的大涨,行业短期存眷度快速进步,医药又回到舞台中央。

算作医药投资东说念主,也算作医药自媒体,面临这种“大反攻”的行原表面上应该是很抖擞,但咱们当今的心态反而是比拟鄙俚的——当行业基本面满盈强的时期,咱们并不惦念全年来看行业不会涨,仅仅商酌斗争身分导致的回调能有多深、外部身分影响有多大、以及什么时期涨的问题。

年头如故给环球明确了咱们本年看好的见解《医药行业2026,起承转合》,这里来更新下翻新药、CXO、器械出海一季度的阐述,以强调咱们看好的见解和财富。

1、翻新药行业

翻新药公司的财报还没出完,下图中标黄的是如故更新过财报数据和26年征战/预测的公司。

以上咱们统计的44家翻新药营业化公司(还有部分没统计到的,如非上市公司,如上市公司中难以分拆翻新药销售数据的公司)在2025年揣摸的翻新药营业化收入是1721亿元同比增长29.35%,且瞻望2026年会进一步增长26.7%至2180亿元。

环球可以寻遍各大行业,全商场能找到几个具有这样的、且可握续的增速的行业,且前期还履历如斯大幅度的回调。

翻新药营业化收入毫无疑问是处于行业发展经由中最佳的高增长阶段,肿瘤畛域无须多说,繁多新址品推而广之,而自免和代谢这两个天生出身大药的畛域,国内公司的新药也持续上来和纳入医保。

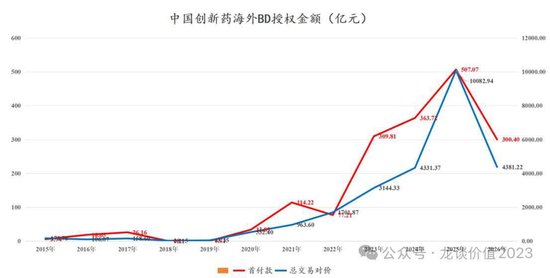

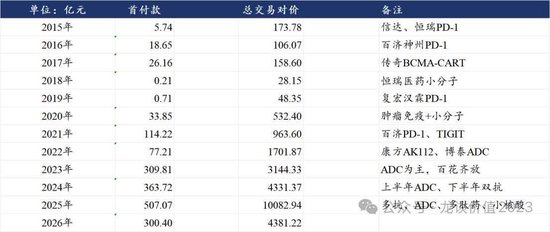

BD方面旧年和本年在握续超预期:

2026年以来的翻新药国外授权如故达到接近30个格局,揣摸首付款300亿元,揣摸里程碑付款4381亿元。

前两天堂度药监局还有益发文报说念了该音尘:

宏泰证券

翻新药的界说被升级为“新兴接济产业”,靠的是行业我方争光,靠的是超强的赚外汇、创造高收入劳动岗亭、拉动产业升级的智商。

咱们在旧年和本年齐会看到多数的首付款、里程碑付款计入收入和利润,举例:

信达生物旧年与武田制药、本年与礼来订立的两笔BD往返揣摸是15.5亿好意思元首付款+187亿好意思元里程碑付款,而2025年信达生物才计入了11亿的授权费收入,还有未必14亿好意思元、接近100亿东说念主民币的收入会在今来岁计入报表。 恒瑞医药旧年授权GSK的那笔往返拿到5亿好意思元首付款,但在25年的报内外恒瑞只证明了1亿好意思元收入,还有4亿好意思元会在今来岁证明。 石药集团年头与AZ谈定的BD往返波及12亿好意思元首付款,又是接近百亿的收入会证明到石药本年的报表上。里程碑付款方面,别传、和黄这些国外品种如故营业化的公司就不说了,这些公司这两年一直在握续的收里程碑付款,旧年和本年咱们也看到越来越多授权格局收到里程碑付款,举例:

百利天恒在旧年底就收到BMS支付的2.5亿好意思元里程碑付款。 康诺亚在本年头收到AZ的4500万好意思元里程碑付款。Newco授权姿色也迎来初度破冰,《中国翻新药出海,新的里程碑》中给环球讲到了康诺亚的BCMA*CD3格局国外NEWCO公司被祥瑞德科学收购,康诺亚因此可以拿到2.5亿好意思元首付款和7000万好意思元里程碑,且后续的6.1亿好意思元里程碑及销售分红齐由祥瑞德科学连续施行。

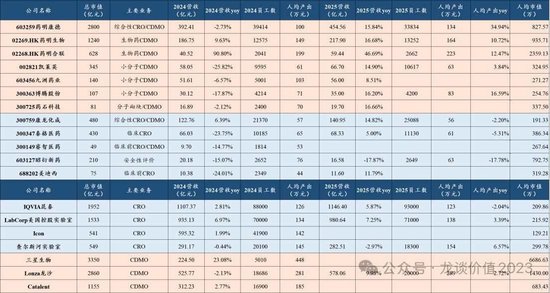

2、CXO行业

前两天的著述刚和环球展示了药明系的超卓阐述《药明系,行将登顶》,这里不再赘述。

这两天凯莱英、康龙化成、泰格医药、昭衍新药等药明系除外的各畛域一二线龙头齐发布了年报,对后续的征战也瑕瑜常亮眼。

①凯莱英:25Q4收入20.40亿+22.59%、环比增长41.53%,归母净利润3.32亿+39.27%,扣非归母3.08亿+65.74%,在三季度事迹miss后Q4事迹改善彰着。为止25年底在手订单13.85亿+31.65%,其中化学大分子在手订单增长127.59%(主如果GLP-1类多肽药)、生物大分子CDMO订单增长55.56%(抗体、ADC等)。凯莱英征战2026年收入增长19%-22%。

②康龙化成:25Q4收入40.09亿+15.93%保管中双位数增长,归母净利润5.23亿+40.76%,扣非归母5.04亿+55.28%,利润端大幅建立(24Q4基数也偏低)。实验室服务新订立单同比+12%,小分子CDMO新订立单同比+13%。康龙事迹受周期波动影响相对小,因此事迹和订单增长相对牢固。

③泰格医药:25Q4收入18.07亿同比+17.68%,创12个季度的增速新高,毛利率22.56%同比进步4.86%,毛利率有还原但如故较低,主如果25年施行的订单大部分如故23-24年的底价单,25年新订立单102亿+20.6%,在手订单182亿+15.4%,公司瞻望26年新订立单增速至少达到25年的水平。

24-25年临床CRO行业履历惨烈出清,线上实盘炒股配资卫健委数据涌现2025年备案中的临床CRO企业数目相较2021年下跌69%,供给端大幅镇静;需求端25年CDE公示的I-III期临床熟识数目2333个同比增长25.6%,25年2703个IND获批、同比增长19%。

④昭衍新药:25Q4收入6.73亿同比-1.54%,固然还不才滑,但如故是当年8个季度最佳阐述,毛利率19.48%同比下跌10.8%、环比进步3.16%如故很差,25年Q1-Q4新订立单折柳为4.30亿(+7.5%)、5.90亿(+18.0%)、6.20亿(+24.0%)、9.60亿(+118.2%),订单环比增长、且逐季度加快,25年全年新订立单26亿+41%。

环球也可以对比一下国外的CXO公司的增速是什么水平,估值是什么水平,而中国的龙头CXO公司是什么增速水平,估值又是什么水平。

3、器械出海

器械出海是咱们本年要点强调的器械投资见解《中国医疗器械全球化旅途》,可惜对这个见解存眷和商讨的投资东说念主未几,大多投资东说念主如故盯着迈瑞这些传统大龙头,反而体感极差。

咱们本年要点讲到的出海作念的比拟优秀的公司中,期间天神、微创机器东说念主、先瑞达医疗,齐如故发布了2025年年报。

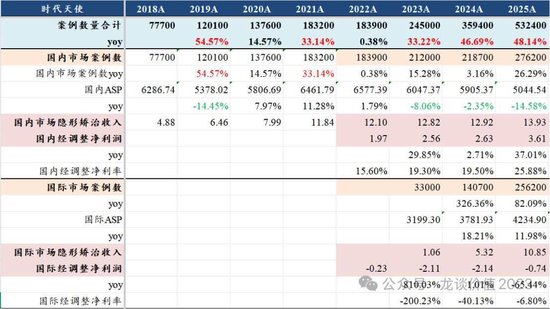

期间天神25年国外案例数如故接近国内水平,达到25.6万例、同比增长82%,公司征战26年国内案例数增长18%到33万例傍边,国外案例数增长33%至34万例傍边,公司布局国外3年时辰,2026年将完了国外案例数和隐形矫治收入反超国内,期间天神的总收入增速从2022年的-0.16%被国外业务拉动到2024-2025年折柳增长31%和35%。

由于国外的插足如故进入稳如期,公司也不再需要保留这样多现款在账上,期间天神告成吸收在2025年派发相配股息,每股4.99港元,25年的股息率高达8.2%。

微创机器东说念主,在2023年时如故是被惦念会收歇的公司, 国内经营气象极差,这两年国内的腔镜手术机器东说念主招标亦然差的一塌迷糊,根柢不及以复旧微创机器东说念主的运营,公司职工东说念主数从2022年的1200东说念主砍到2024年只须450东说念主。

然而2024年国外的冲突使得微创机器东说念主峰回路转,从下图所示的订单量可见,图迈在2024年国外订单就反超了国内,2025年国外订单更是爆发到100多台,如故远卓越国内十几台的订单量,2025年微创机器东说念主收入增长114%,其中国外收入占比增长287%,国外收入占比达到73%。

国外获取超卓阐述的公司不啻以上两家,越来越多器械公司在国外获取较好的阐述:

南微医学,当年5年国内收入简直没怎样增长, 国外收入范围从7亿傍边大幅增长到20亿,国外收入占比从40%傍边进步到60%+,本年南微医学国内集采影响可能会镇静出清,也将进入新的发展阶段。

其他还有:

骨科中出海作念的比拟率先的春立医疗,25年国外收入同比增长38%、国外收入占比如故进步到47%。 作念CGM的微泰医疗莫得局限在国内的高度内卷,25年国外收入同比增长227%,国外收入占比进步齐52%。确信后续器械出海也会有越来越多的财富给环球吸收。

不仅是出海,国里面分细分畛域也有积极变化,神经介入畛域的优秀小公司归创通桥在25年完了2.44亿归母净利润、同比增长144%,公司吸收在2025年每股派息0.22元,翻新器械小公司也驱动大幅放利润和给鼓动分红,可喜可贺。

......

三大见解,几十个公司,苟简汇总起来即是两个见解:港股翻新药、港股医疗。

旧年中枢干线即是翻新药,CXO算作辅助,咱们大部分的著述齐在讲港股翻新药ETF(如520880港股通翻新药ETF):

包括咱们此前的著述商讨头部pharma的拐点《医药龙头全面冲突》,PD-1四小龙(biopharma)的拐点《PD-1四小龙齐长大了》,最终齐是港股翻新药ETF的权重股。

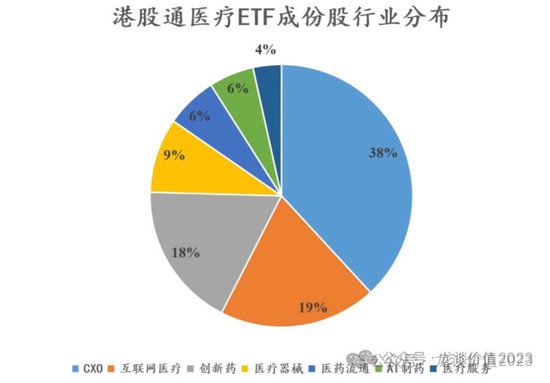

本年咱们可能同期强调159137港股通医疗ETF,其中CXO、互联网医疗(互联网医疗巨头阐述亮眼)、翻新器械在本年相通是值得存眷的要点赛说念。

风险请示:本文仅商讨行业/公司经营情况,投资需概述商酌公司经营、估值、贬责层等多方面身分,残暴读者审慎参考,本文不算作投资依据,不残暴环球左证本文作念出投资计较。

MACD金叉信号造成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:杨赐 百川资本

创通网配资富腾优配星速优配启盈优配智慧优配垒富优配提示:文章来自网络,不代表本站观点。