立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

高盛预测,小米智能手机平均售价在2026及2027年将分别同比增长6%和4%。该行指出,在内存成本上升的背景下,提升手机平均售价已成为小米2026年的首要营运重点。在电动车业务方面,高盛预计2026年交付量约为67万辆,高于公司原先55万辆的指引,主要由SU7改款车型、加强营销的YU7及即将推出的第三款SUV车型所带动。尽管行业整体背景温和,但小米通过更高端车型提升平均售价的策略,仍有望支持盈利结构改善。

原标题:营收净利,双降!7万亿股份行,回话!

3月31日,光大银行2025年度功绩发布会举行。在资产范围迈入7万亿大关的同期,光大银行2025年交出的收货单略显千里重:生意收入与净利润“双降”、不良贷款率有所昂首、息差压力待解……

不丢脸出,濒临功绩压力,光大银行已负重致远,过起“紧日子”:在回话功绩发扬时,科罚层默示,该行通过强化本钱管控缓解利润下行压力,全年生意支拨下跌8.9%,降幅大于营收降幅。

和兴网配资“2026年是我行夯实基础的一年,我即将相持错位发展,打造特质上风,增收入、控本钱、强风控,增厚相关资源缓助,推动盈利水平企稳回升。”光大银行科罚层默示。

营收基本面急需新表象

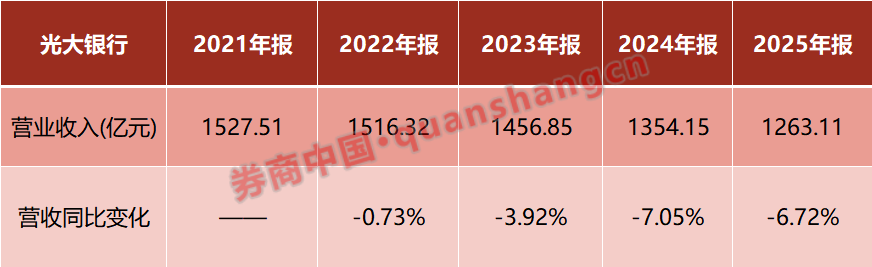

2025年,光大银行竣事生意收入1263.1亿元,同比下跌6.72%;竣事净利润391.4亿元,同比下跌6.61%。将本领维度横向拉长来看,该行营收历经“四连跌”的步地。

光大银行科罚层将2025年的营收降幅归因为三个方面:一是净息差下行,制约利息收入增长乏力;二是受债券阛阓利率较大幅度下行影响,其他收入阶段性下跌;三是加大了相关业务风险化解和经营转型力度,信用卡息费收入阶段性承压。

其中,营收主项的利息收入主张旧年降幅靠拢10%,同比下跌9.76%至2111.58亿元,主要遭殃项是贷款和垫款利息收入,同比下滑了11.34%。

数据表示,截止2025年末,光大银行资产总数已冲破7万亿,达71653.19亿元,较上年末增速2.96%。其中,贷款和垫款总数39802.12亿元,增速1.18%。

拆解该行资产结构,一项重要主张有所下滑——贷款和垫款在资产总数中的占比下跌0.98个百分点至55.55%。滋生资产结构弱化,侧面体现信贷投放端动能不及,也会奏凯影响盈利智力。数据表示,截止2025年末,受资产收益率下行等成分影响,该行净利差下滑13个基点至1.32%,净息差也同比下滑。

不外,2025年,光大银行金钱科罚、来往银行等特质业务陆续发力,打造新业务增长极,带动中间业务收入增长,对营收酿成了有用复旧。

数据表示,2025年该行手续费及佣金净收入202.52亿元,同比增长6.19%,这其中,搭理就业手续费收入同比增长超61%。功绩讲解会上,该行科罚层先容,股票配资炒股通过多措并举增收创利,搭理、交银等特质业务收入孝敬增多,旧年四季度全行生意收入降幅较前三季度收窄4.99个百分点。

稳净息差晨曦初现

资产端收益率大量承压,怎样收窄净息差降幅成为行业的共同用功。截止旧年末,光大银行净息差1.40%,较上年末下滑14个基点,与上半年末持平。

详尽来看,全行业的“息差保卫战”已初见晨曦,Wnd数据表示,截止4月1日,22家已走漏年报数据的A股上市银行中,包括瑞丰银行、中信银行、渝农商行在内,多家银行竣事了四季度净息差环比持平,甚而逆势回升。

为保持息差水平牢固,光大银行也采取在欠债端高低功夫。

功绩会上,光大银行行长郝成默示,旧年该行起劲推动欠债降本提质,通过“现款科罚、链式拓客、资历专户”等举措,优化欠债结构、进步欠债质地,改善欠债本钱。截止2025年12月末,光大银行进款付息率1.81%,较上年度下跌37个基点。

但在进款如期化、恒久化的趋势下,要裁汰中枢欠债本钱,提高活期进款尤为重要。从年报数据来看,2025年末,光大银行零卖与企业活期进款余额、占比有所下滑。其中,企业客户活期进款余额同比下跌7.97%。

郝成默示,下一阶段,光大银即将分解股份行“小快灵”上风,强化综共经营,保持息差踏实,进步中间业务孝敬,促进降本增收,推动营收肃肃增长。

资产质地受温雅

在功绩会的互动模样,有投资者针对光大银行拨备及资产质地进行发问。

数据表示,截止2025年12月末,光大银行不良贷款余额507.42亿元,较上年末增多14.9亿元;不良贷款率1.27%,较上年末飞腾0.02个百分点。拨备遮盖率174.14%,较上年末下跌6.45个百分点。

光大银行首席风险官马波回话,2025年四季度该行拨备力度加大,重心主要聚焦在零卖业务,“刻下房地产领域,阛阓环境未见彰着好转,受此影响,零卖贷款尤其是涉房类贷款风险压力较大。”

年报表示,旧年,光大银行加大零卖信贷资产风险管控力度,以属地化经营为握手,推动防护化解信用卡风险。截止旧年末,该行竣事现款清收405.08亿元。

说念及资产质地,光大银行副行长王人晔默示,旧年该行举座资产质地可控,对公重心领域的风险防控在获取积极见效,“咱们加大了房地产存量风险出清,牢固有序鼓励平台化债,落实中小微企业无还本续贷。积极接受了集结度管控、大额穿透、预警监测、主动退出等举措,强化存量资产的主动科罚”。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:曹睿潼 富灯网配资

万生优配辉煌优配智慧优配盈富优配悦来网配资垒富优配提示:文章来自网络,不代表本站观点。