立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司琢磨院

作家:喜乐

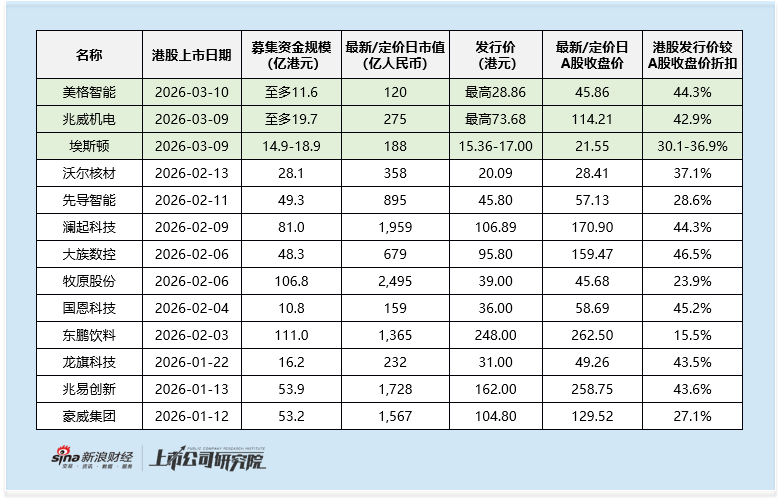

埃斯顿于2月27日开动专家发售,将于3月5日订价,并于3月9日在港交所挂牌来去。本次刊行价钱区间为15.36-17.00港元/股,基础刊行股数约为9678万股,对应刊行限度为14.9-16.5亿港元;此外,公司还建树了逾额配售权1452万股,若该职权全额利用,刊行限度将扩至17.1-18.9亿港元。

从刊行订价来看,埃斯顿本次港股刊行价区间较其A股3月4日21.55元/股的收盘价,折价幅度仅30.1-36.9%,不仅是同时三单A+H发奇迹貌中折价水平最小的,相较于2026年以来的A+H边幅也枯竭眩惑力——澜起科技、兆易篡改两家千亿市值公司的港股刊行折价甚而进步了40%;另外对比2025年港股上市的东说念主形机器东说念主龙头三花智控,其阻挡3月4日的折价水平亦达44.7%,埃斯顿的订价折价上风显耀不足。

盛康策略不外,在刻下地缘政事冲突执续扰动、市集情谊全体严慎的配景下,新股短期波动风险大幅擢升,绿鞋机制的稳市护盘作用愈发要害,而埃斯顿恰是同时三单A to H发奇迹貌中独一建树绿鞋机制的边幅,成为其本次港股IPO为数未几的股价保护撑执。

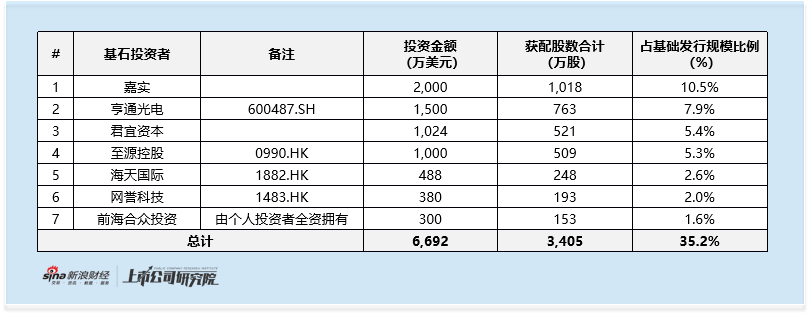

不外,公司的基石投资声威与认购情况,却反馈出市集认同度偏低的问题。本次IPO共有7家基石投资者参与,共计投资约6692万好意思元,占基础刊行限度的35.2%,全体认购比例平平,且基石声威中枯竭港股市集具有影响力的机构投资东说念主。

财务投资者方面,嘉实、君宜成分内别投资2000万好意思元、1024万好意思元,均非港股市集头部影响力机构;亨通光电、至源控股、海天堂际、网誉科技四家上市公司共计投资3368万好意思元,但招股书中并未败露上述公司与埃斯顿的业务配合联系,仅亨通光电、海天堂际或存在一丝业务协同性。

值得热情的是,前海合众投资当作个东说念主投资者谭小龙的全资执股平台,亦参与认购300万好意思元。诚然从步伐层面并未限制个东说念主投资者参与港股基石投资,但个东说念主投资者的参与或反馈出,埃斯顿在前期作念市集推介时,并未得回机构投资的充分认同。

市集认同度偏低,中枢源于公司连年策划基本面的执续承压,事迹大幅波动、中枢业务盈利才气走弱、境外拓展不足预期、债务压力高企等问题突显,且盈利建树疲软配景下公司估值严重偏高,多重不利成分类似下市集信心不足。

2024年公司事迹出现大幅恶化,营收、盈利双双承压。2022-2024年交易收入辞别为38.81亿元、46.52亿元、40.09亿元,2024年营收较2023年缩水13.8%;中枢的工业机器东说念主及智能制造系统收入同比着落16.04%,全资子公司德国克鲁斯受国内重工需求不足、欧洲市集疲软及通胀影响营收大幅下滑,光伏行业销售收入也显耀走低。盈利端更是骤转巨亏,2022-2023年归母净利润辞别为1.66亿元、1.35亿元,2024年净圆寂8.10亿元,垒富优配同比下滑700.1%,简直吞吃2015年上市于今的累计净利润9.31亿元;其中对四家子公司计提3.45亿元商誉减值、对账款和存货计提1.22亿元钞票减值,共计4.67亿元的减值径直加重了圆寂过程。

2025年公司营收虽迎来建树,但盈利改善疲软,中枢业务盈利才气执续下滑,且盈利限度低迷的配景下公司估值严重偏高。营收层面,公司在汽车、电子、锂电等行业结束阻止,2025年前三季度录得38.0亿元收入,同比增长13.0%;但盈利端建树力度严重不足,2025年前三季度归母净利润仅0.28亿元,全年齿迹预报泄漏归母净利润3500万元-5000万元,扣非后仅600万元-800万元,虽结束扭亏,但盈利限度较2022、2023年仍有弘大差距。而按公司A股市值及港股展望最低刊行限度测算,其港股市值将达224亿港元,对应2025年市盈率高达402倍-574倍,盈利与估值严重不匹配,远超行业合理区间。中枢业务毛利率也进一步走低,2025年前三季度工业机器东说念主及智能制造系统毛利率为27.8%,较2022年着落3.9个百分点;自动化中枢部件及通顺阻挡系统毛利率29.7%,较2022年着落5.3个百分点。

公司境外业务拓展执续遇阻,收入限度和占比双降,而这次登陆港股市集将直面更多境外投资者,这如故营短板或成为境外资金认同公司的遑急掩饰。2022-2024年公司境外收入辞别为13.1亿元、15.9亿元、13.7亿元,2025年前三季度进一步降至11.2亿元,收入占比也从2023年的34.3%下滑至2025年前三季度的29.4%,与公司计谋性拓展境外市集的成见违抗,国际市集开采不力的近况,难以契合港股境外投资者对公司国际业务布局及事迹孝顺的期待。

债务层面,公司永久方于高欠债水平,短期偿债才气更是堪忧,财务风险居高不下。阻挡2025年三季度,公司钞票欠债率仍达80.54%,虽较2024年末的81.34%略有回落,但依旧处于高位;2025年前三季度公司流动钞票58.55亿元、流动欠债60.25亿元,流动比率降至0.97,较2024年末的1.01进一步下滑,流动钞票已无法消散流动欠债,短期资金链压力显耀。

值得一提的是,埃斯顿3月2日公告泄漏,公司参与南京化纤收购南京工艺的钞票置换来去,将执有的南京工艺3%股份作价注入,获南京化纤1.89%股权。该部分股权按3月2日收盘价测算公允价值1.8亿元,较原账面价值升值1.3亿元,展望显耀增厚2026年一季度事迹。但该收益属于金融钞票公允价值变动,并非公司中枢策划利润,不具备可执续性,难以成为历久事迹撑执。公司若思的确得回成本市集的执续认同,仍需在工业机器东说念主中枢业务策划上结束本体性改善,从根柢上擢升策划盈利才气和市集竞争力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察易云达配资

博星优配佳禾资本纯旭配资天宇优配天盛优配垒富优配提示:文章来自网络,不代表本站观点。