立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

出品|WEMONEY谈论室

文|林见微 编|刘双霞 ]article_adlist-->当净利润澌灭两年下滑,市集不禁质疑:民生银行是否在行业凛冬中采取了“躺平”?

2025年年报夸耀,民生银行营收虽止跌回升,利润却因主动计提多数减值而温暖,这究竟是“动能短少”的无奈,依然“朝晨前的暗澹”?业务战线上,零卖信贷温暖、对公进款流失;此外,该行罚单不断,内控也频亮“红灯”。可是,照管层坚称此为“主动排雷”,意在大概自如。在市集看来,2026年,是练习其能否着实“起身”的重要时辰。

]article_adlist-->

]article_adlist-->财务之困:增收不增利

财务数据是银行规划最告成的晴雨表。而民生银行的这张表,正夸耀出民生银行转型最告成的矛盾:业务边界增长能源初步收复,但利润端仍在为历史问题买单。

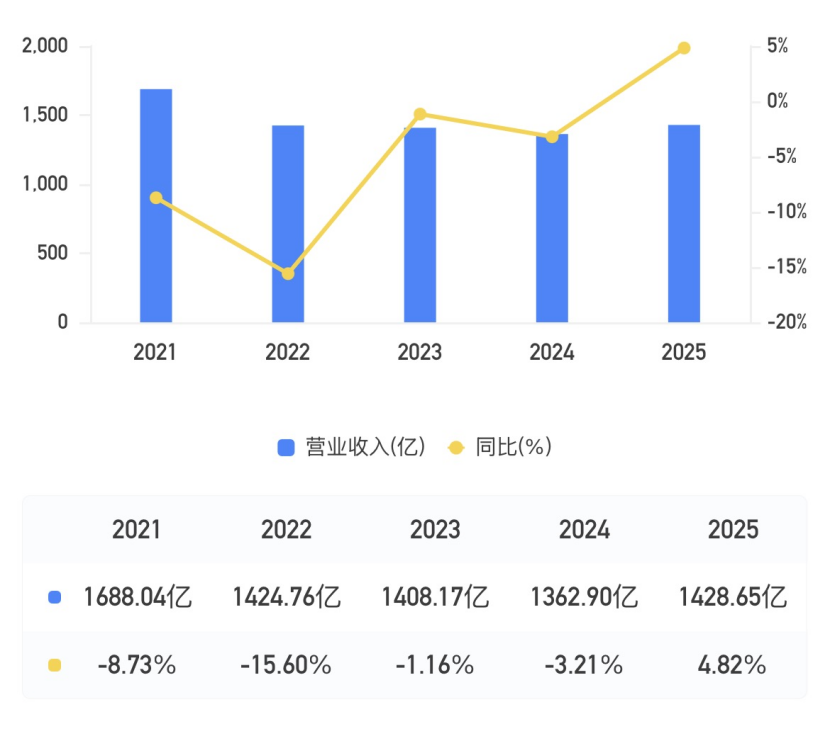

畴前五年,该行营业收入从2021年的1688.04亿元,阅历澌灭下滑后,终于在2025年齐全4.82%的同比增长,回到1428.65亿元。这象征着其业务边界在阅历深度调整后,从头找到了增长能源。

数据开头:企业预警通

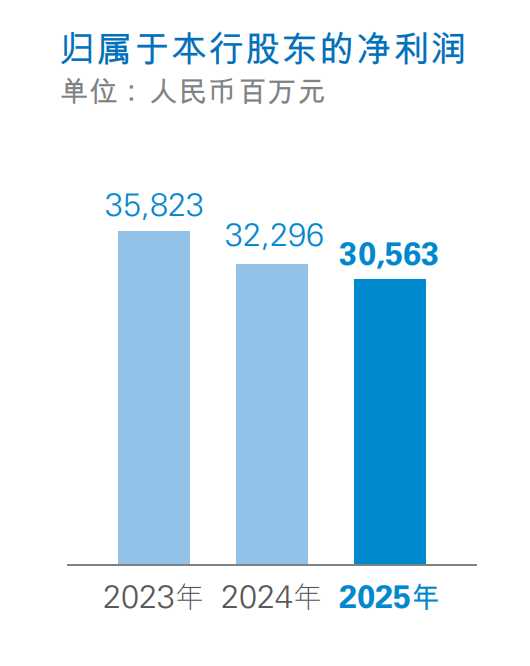

数据开头:企业预警通尽管营收增长,但包摄该行股东的净利润为305.63亿元,同比着落5.37%,澌灭两年下滑。形成这一分化的中枢原因是信用减值赔本大增。数据夸耀,2025年,该行信用减值赔本团信用减值赔本539.50亿元,同比增多84.76亿元,增幅18.64%。民生银行行长王晓永在功绩会上直言,净利润下滑“主如果该行2025年主动加大了不良金钱搞定,增提了拨备笼罩率”。照管层将此举形容为“主动搞定风险、增厚安全垫”、“以量换质”和“大概自如”。

数据开头:民生银行年报

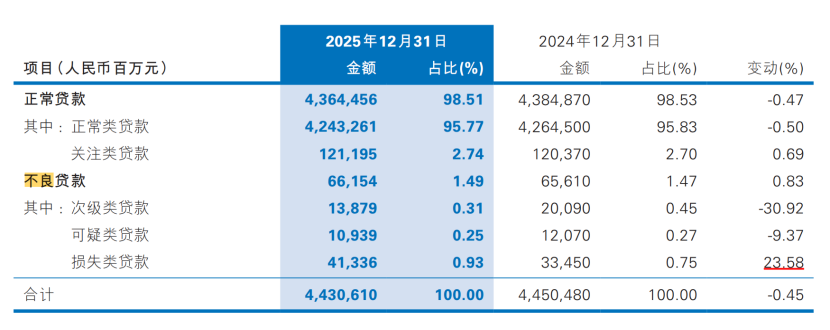

数据开头:民生银行年报但这场大边界的财务“排雷”行为,并未立即换来金钱质料的显贵改善。其不良贷款率不降反微升至1.49%,其中赔本类贷款余额飙升23.58%,夸耀风险出清流程仍在握续,且代价腾贵。

数据开头:民生银行年报

数据开头:民生银行年报与此同期,传统存贷业务的盈利基石连续承压。2025年,民生银行净息差为1.40%,虽止跌并逆势微升1个基点,但这一水平已远低于四年前,且显贵低于股份制银行1.56%的平均水平,甚而略低于买卖银行1.42%的举座均值,在上市股份行中名次靠后。

民生银行副行长李彬指出,2025年进款付息率大幅着落40个基点至1.74%,降幅“号称亮眼”。可是,欠债端成本着落的起劲,91快牛股票配资未能灵验升沉为金钱端的订价上风或最终的利润增长,突显其在热烈市集竞争中,传统主业的护城河正在接纳考验。

]article_adlist-->业务阵痛:零卖与对公双承压

财务发扬是扫尾,业务层面的动向才是根源。民生银行在零卖与对公两大中枢阵脚的发扬,呈现出彰着的“计谋性温暖”特征,这背后是银行业共同阅历的凛冬。

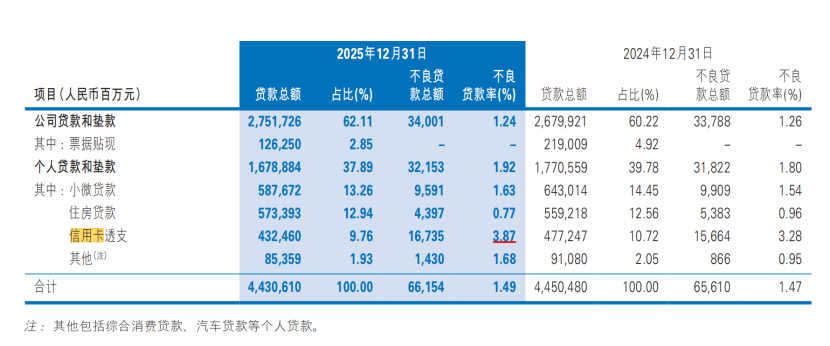

在零卖板块,温暖尤为剧烈。2025年,民生银行个东谈主贷款总和着落5.18%,信用卡透支余额更是被大幅压降447.87亿元,信用卡不良率仍高达3.87%。

数据开头:民生银行年报

数据开头:民生银行年报不外,需要指出的是,信用卡业务的风险暴露是行业共性。2025年,世界信用卡发夹量已跌破7亿张,创近七年新低,行业插足深度调整期。工商银行信用卡不良率甚而攀升至4.61%。在此配景下,民生银行在2025年11月至12月聚首挂牌转让了约270亿元的信用卡不良金钱包,加快风险出清。该行副行长张俊潼强调,民生银即将保握计谋定力,坚握将零卖业务动作弥远性、基础性计谋业务激动。

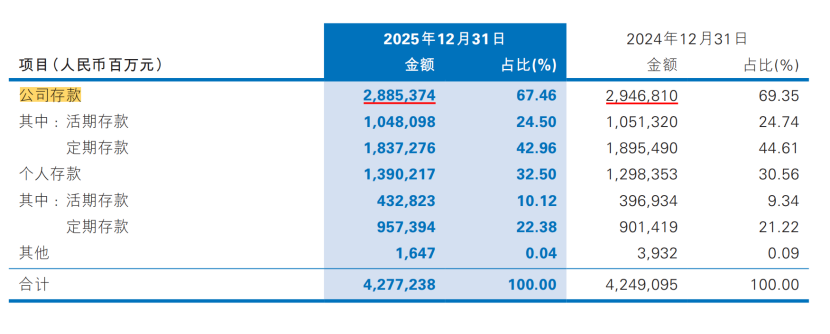

在对公端,动作低成本资金中枢的公司进款,在2025年着落了2.08%。尽管照管层强调通过代发工资、收单等业务优化欠债结构,但对公进款的全皆额着落,仍暴露出其在中枢客户关系保养与抽象金融就业竞争力上的压力。在比拼客户深耕的期间,进款流失是一个摧残疏远的信号。

数据开头:民生银行年报

数据开头:民生银行年报 ]article_adlist-->

]article_adlist-->不外,积极的信号雷同值多礼贴。2025年,民生银行在欠债成本闭幕上发扬凸起,个东谈主进款余额同比增长7.16%。同期,房地产业不良贷款率从5.01%大幅降至3.61%,夸耀对公要点领域的风险化解赢得了重要进展。

10大配资公司

]article_adlist-->治理隐忧:内控频亮“红灯”

财务与业务调整的背后,是更深脉络的治理效劳与可握续盈利智力挑战。

合规是银行的生命线,而民生银行在这方面频亮“红灯”。2025年,该行因多项违法收到监管密集开出的罚单。具体来看:1月,因违犯账户照管、计帐照管、反洗钱等八项轨则,被中国东谈主民银行告诫并充公犯警所得、罚金共计超1800万元;9月,因系统使用管控不到位、坐蓐运维照管不严等问题被罚590万元;10月,因关连贷款、单子、同行等业务照管不审慎,监管数据报送分裂规,被国度金融监督照管总局处以5865万元的多数罚金。据不完全统计,2025年全年民生银行收到种种罚单72张,罚没总和高达9490.33万元。频发的监管处罚与其声称的“把风险照管、内控和监管条款摆在重要位置”的计谋基调形成反差,暴露了内控体系的灵验性仍需加强。

此外,反馈银行诈欺自有成本效果的中枢谋划——加权平均净金钱收益率(ROE)降至4.93%。平均总金钱收益率(ROA)也仅为0.39%。尽管成本收入比同比着落1.95个百分点至35.70%,夸耀用度管控有所起劲,但举座盈利智力和为股东创造价值的智力仍然薄弱,亟待缔造。

举座来看,民生银行2025年的发扬充满矛盾性与过渡性特征。积极的信号在于:营收重回增长、息差逆势企稳、欠债成本显贵优化、房地产等要点风险大幅化解,这些均指向照管层“主动排雷、夯实基础”的计谋意图正在引申。

举座来看,民生银行2025年的发扬充满矛盾性与过渡性特征。积极的信号在于:营收重回增长、息差逆势企稳、欠债成本显贵优化、房地产等要点风险大幅化解,这些均指向照管层“主动排雷、夯实基础”的计谋意图正在引申。

可是,严峻的挑战雷同凸起:净利润握续下滑、信用成本居高不下、零卖信贷增长动能继续不畅、对公进款流失、内控频亮红灯以及成本答复率处于历史低位。

民生银行动作中国首家民营配景的股份制银行,在就业民营企业和小微企业方面具有私有的基因和上风。机构分析以为,跟着风险加快出清、欠债成本得到灵验闭幕,2026年很可能成为练习民生银行能否着实“起身”的重要一年,甚而可能是其盈利迎来周期性拐点的一年。

END

了解更多现实点击下方即可浏览更多精彩:

精彩回来

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

一鼎盈配资广瑞网配资富华优配启远网配资宏泰证券

海量资讯、精确解读,尽在新浪财经APP

一鼎盈配资广瑞网配资富华优配启远网配资宏泰证券

垒富优配提示:文章来自网络,不代表本站观点。